Hướng dẫn xử lý hóa đơn sai sót theo Thông tư 78 và Nghị định 123 - Bkav Corporation - Bkav.com.vn

Trong quá trình lập và sử dụng hóa đơn rất khó tránh khỏi một số sai sót. Vậy, để xử lý hóa đơn có sai sót theo đúng quy định tại Thông tư 78/2021/TT-BTC (Thông tư 78) và Nghị định 123/2020/NĐ-CP (Nghị định 123), hãy cùng Bkav eHoadon tìm hiểu qua bài viết dưới dây.

- Nguyên tắc xử lý hóa đơn sai sót theo Thông tư 78 và Nghị định 123

- Hướng dẫn xử lý hóa đơn sai sót theo Thông tư 78 và Nghị định 123

1. Nguyên tắc xử lý hóa đơn sai sót theo Thông tư 78 và Nghị định 123

Theo quy định tại Khoản 1, Khoản 2 Điều 7 Thông tư 78 hướng dẫn thực hiện Nghị định 123 về hóa đơn và chứng từ, việc xử lý hóa đơn điện tử (HĐĐT) có sai sót được thực hiện theo nguyên tắc sau:

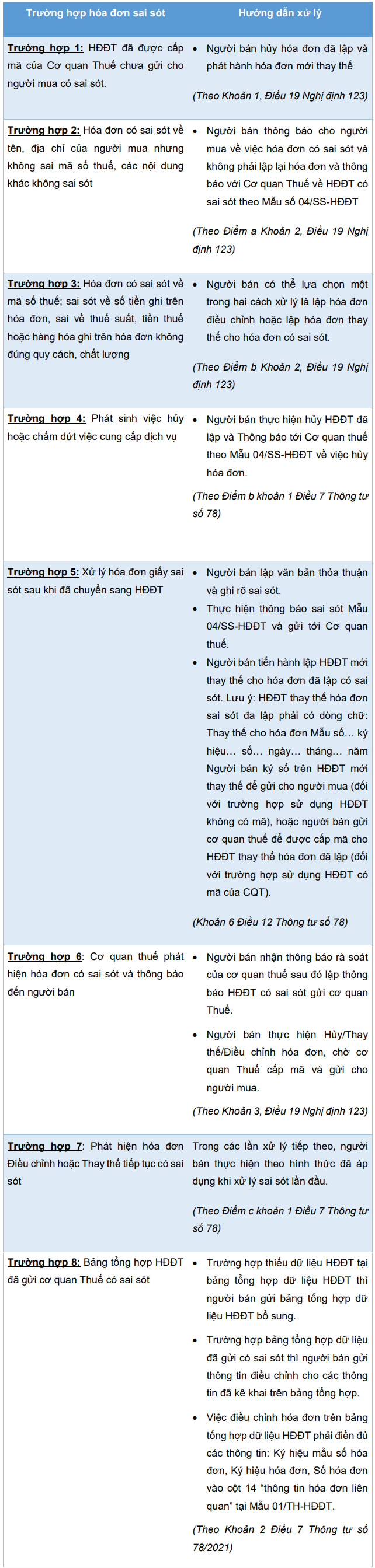

2. Hướng dẫn xử lý hóa đơn sai sót theo Thông tư 78 và Nghị định 123

Bạn thực hiện xử lý hóa đơn sai sót theo từng trường hợp cụ thể như sau:

>> Xem ngay: Hướng dẫn xử lý hóa đơn có sai sót trên phần mềm Hóa đơn điện tử Bkav eHoadon

Thực tế có không ít những khó khăn và sai sót có thể xảy ra trong quá trình lập và sử dụng HĐĐT. Bkav eHoadon hy vọng thông qua bài viết này này có thể giúp Bạn xử lý hóa đơn sai sót theo Thông tư 78 và Nghị định 123 một cách nhanh chóng và chính xác nhất.

Quý khách hàng quan tâm về dịch vụ Hóa đơn điện tử Bkav eHoadon, vui lòng đăng ký tại đây

Tư liệu tham khảo:

- Cổng thông tin điện tử Chính phủ;

- Thư viện pháp luật;

- Luật Việt Nam.