Những thay đổi quan trọng về xử lý hóa đơn sai sót theo Nghị định 70/2025/NĐ-CP - Bkav Corporation - Bkav.com.vn

Trong bối cảnh hóa đơn điện tử ngày càng phổ biến, việc phát sinh sai sót trong quá trình lập hóa đơn là khó tránh khỏi, ảnh hưởng trực tiếp đến tính chính xác của dữ liệu kế toán, kê khai thuế, và tuân thủ pháp luật. Nghị định 70/2025/NĐ-CP đã đưa ra những thay đổi đáng kể trong quy định về xử lý hóa đơn điện tử sai sót. Bài viết sẽ tập trung phân tích chi tiết những thay đổi cốt lõi này, nhằm cung cấp cái nhìn toàn diện và hướng dẫn xử lý hóa đơn sai sót một cách kịp thời, chính xác và đúng quy định pháp luật.

1. Tổng quan Nghị định 70/2025/NĐ-CP về hóa đơn, chứng từ

2. Những thay đổi quan trọng về xử lý hóa đơn sai sót theo Nghị định 70/2025/NĐ-CP

1.1 Bỏ quy định hủy hóa đơn điện tử khi có sai sót

1.2 Bổ sung quy định lập văn bản thỏa thuận ghi rõ nội dung sai

1.3 Bổ sung quy định lập 01 hóa đơn để thay thế hoặc điều chỉnh cho nhiều hóa đơn đã lập sai

1.4 Bổ sung quy định trường hợp cơ quan thuế phát hiện HĐĐT có sai sót

3. Cách xử lý hóa đơn có sai sót theo Nghị định 70/2025/NĐ-cP

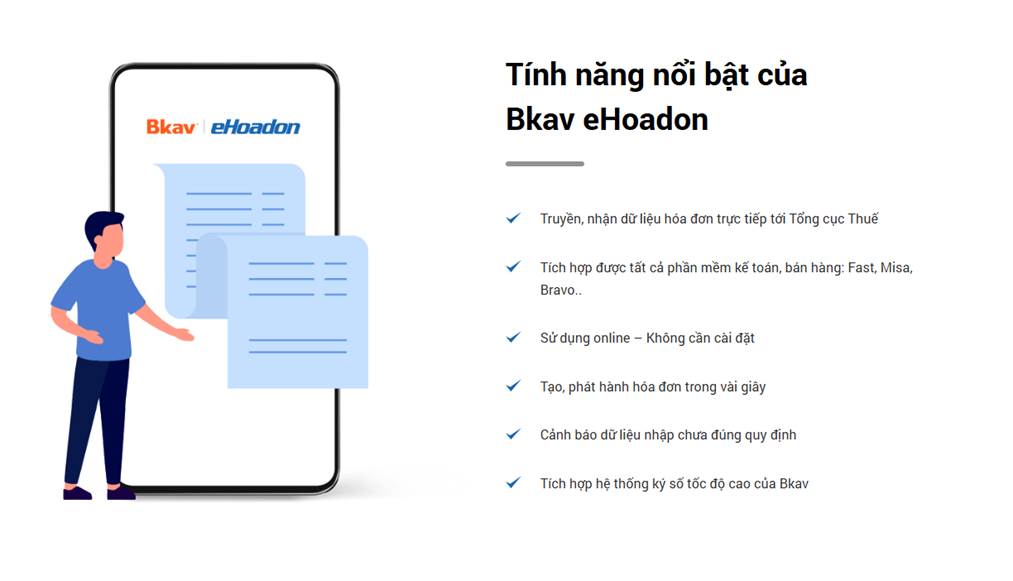

4. Phần mềm Hóa đơn điện tử Bkav eHoadon sẵn sàng đáp ứng Nghị định 70/2025/NĐ-CP

1. Tổng quan Nghị định 70/2025/NĐ-CP về hóa đơn, chứng từ

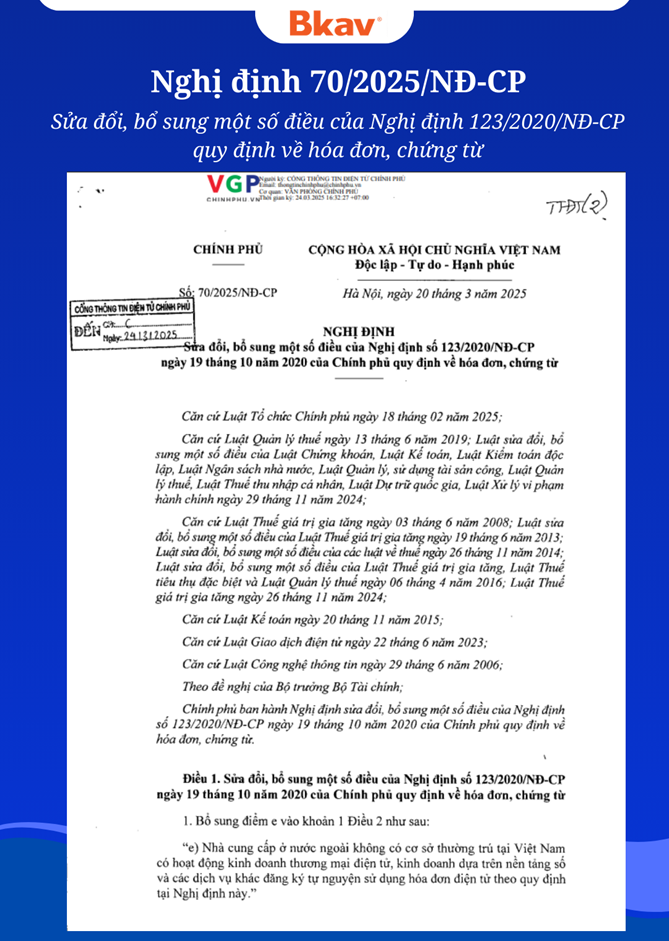

Nghị định số 70/2025/NĐ-CP quy định về hóa đơn, chứng từ được Chính phủ ban hành ngày 20/3/2025, có hiệu lực thi hành kể từ ngày 01/06/2025.

Nghị định số 70/2025/NĐ-CP chỉnh sửa, bổ sung một số điều của Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ

Nghị định sửa đổi, bổ sung 40/61 Điều của Nghị định số 123/2020/NĐ-CP. Các điểm sửa đổi và bổ sung tập trung vào việc mở rộng phạm vi áp dụng, giới thiệu các loại hóa đơn mới, điều chỉnh thời điểm lập hóa đơn, thay đổi yêu cầu về nội dung hóa đơn, quy định lại quy trình xử lý sai sót và làm rõ trách nhiệm của các bên liên quan, đặc biệt là các nhà cung cấp.

>> Xem ngay: Các điểm mới của Nghị định 70/2025/NĐ-CP về hóa đơn, chứng từ

2. Những thay đổi quan trọng về xử lý hóa đơn sai sót theo Nghị định 70/2025/NĐ-CP

|

Loại sai sót |

Xử lý theo Nghị định 123/2020/NĐ-CP |

Xử lý theo Nghị định 70/2025/NĐ-CP |

Lưu ý theo Nghị định 70/2025/NĐ-CP |

|

Hóa đơn có mã cơ quan thuế, phát hiện sai sót, chưa gửi người mua |

Được phép hủy hóa đơn sai và lập hóa đơn mới. |

Không được hủy. Phải lập hóa đơn điều chỉnh hoặc thay thế. |

Cần văn bản thỏa thuận (tổ chức/doanh nghiệp) hoặc thông báo (cá nhân) |

|

Hóa đơn đã gửi người mua, sai sót về mã số thuế, tên, địa chỉ người mua |

Lập hóa đơn điều chỉnh hoặc thay thế. |

Lập hóa đơn điều chỉnh hoặc thay thế. |

Cần văn bản thỏa thuận (tổ chức/doanh nghiệp) hoặc thông báo (cá nhân) |

|

Hóa đơn đã gửi người mua, sai sót về số tiền, thuế suất, tiền thuế |

Lập hóa đơn điều chỉnh (chỉ ghi phần chênh lệch tăng/giảm). |

Lập hóa đơn điều chỉnh (chỉ ghi phần chênh lệch tăng/giảm). |

Cần văn bản thỏa thuận (tổ chức/doanh nghiệp) hoặc thông báo (cá nhân) |

|

Hóa đơn đã gửi người mua, sai sót về tên hàng hóa, dịch vụ, đơn vị tính, số lượng (không ảnh hưởng số tiền) |

Lập hóa đơn điều chỉnh hoặc thay thế. |

Lập hóa đơn điều chỉnh hoặc thay thế. |

Cần văn bản thỏa thuận (tổ chức/doanh nghiệp) hoặc thông báo (cá nhân) |

|

Trả lại hàng hóa, dịch vụ |

Lập hóa đơn điều chỉnh giảm hoặc hóa đơn trả lại hàng (tùy trường hợp). |

Lập hóa đơn điều chỉnh giảm hoặc hóa đơn trả lại hàng (tùy trường hợp). Có thể người mua lập hóa đơn trong một số trường hợp đặc thù (tài sản đăng ký). |

Cần văn bản thỏa thuận (tổ chức/doanh nghiệp) hoặc thông báo (cá nhân).Nội dung hóa đơn trả lại hàng cần tuân thủ quy định chi tiết. |

|

Lập một hóa đơn xử lý cho nhiều hóa đơn sai sót |

Không có quy định rõ ràng cho phép tổng hợp nhiều hóa đơn sai để lập một hóa đơn điều chỉnh/thay thế. |

Được phép lập một hóa đơn điều chỉnh/thay thế cho nhiều hóa đơn sai sót trong cùng tháng, cùng người mua. |

Cần lập kèm bảng kê chi tiết các hóa đơn bị sai và nội dung điều chỉnh/thay thế.Yêu cầu văn bản thỏa thuận (tổ chức/doanh nghiệp) hoặc thông báo (cá nhân) cho tất cả các hóa đơn sai. |

2.1 Bỏ quy định hủy hóa đơn điện tử khi có sai sót

Nghị định 70/2025/NĐ-CP: Khoản 13, Điều 1, Nghị định 70/2025/NĐ-CP (sửa đổi tên Điều 19 và sửa đổi, bổ sung Điều 19, Nghị định số 123/2020/NĐ-CP) bỏ quy định hủy hóa đơn điện tử đã lập sai.

Hiện hành: Tại Điều 19, Nghị định số 123/2020/NĐ-CP quy định trường hợp người bán phát hiện HĐĐT đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót thì người bán hủy hóa đơn đã lập sai và lập hóa đơn mới.

2.2 Bổ sung quy định lập văn bản thỏa thuận ghi rõ nội dung sai

Nghị định 70/2025/NĐ-CP: Từ ngày 1/6/2025 trước khi điều chỉnh hoặc thay thế hóa đơn điện tử đã lập sai, đối với người mua là doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh: người bán, người mua phải có văn bản thỏa thuận ghi rõ nội dung sai. Lưu ý: Nếu người mua là cá nhân thì người bán thông báo cho người mua hoặc thông báo trên website của người bán.

Hiện hành: Nghị định số 123/2020/NĐ-CP không bắt buộc có văn bản thỏa thuận về việc điều chỉnh hoặc thay thế hóa đơn điện tử lập sai.

2.3 Bổ sung quy định lập 01 hóa đơn để thay thế hoặc điều chỉnh cho nhiều hóa đơn đã lập sai

Nghị định 70/2025/NĐ-CP: Từ ngày 1/6/2025 các doanh nghiệp, đơn vị có thể lập 01 hóa đơn để thay thế hoặc điều chỉnh cho nhiều hóa đơn đã lập sai trong cùng tháng của cùng 01 người mua.

Hiện hành: Lập hóa đơn thay thế hoặc hóa đơn điều chỉnh cho từng hóa đơn đã lập có sai sót.

2.4 Bổ sung quy định trường hợp cơ quan thuế phát hiện HĐĐT có sai sót

Nghị định 70/2025/NĐ-CP: Quy định rõ trường hợp cơ quan thuế phát hiện hóa đơn điện tử có mã của cơ quan thuế hoặc HĐĐT không có mã của cơ quan thuế đã lập sai thì xử lý như sau:

- Cơ quan thuế thông báo cho người bán để người bán kiểm tra nội dung sai.

- Người bán có trách nhiệm rà soát theo thông báo của cơ quan thuế và thực hiện điều chỉnh, thay thế hóa đơn theo quy định.

Lưu ý: Từ 01/06/2025 bỏ quy định trong 01 ngày làm việc cơ quan thuế phải thông báo về việc tiếp nhận và xử lý do người nộp thuế tự chịu trách nhiệm về việc rà soát.

3. Cách xử lý hóa đơn có sai sót theo Nghị định 70/2025/NĐ-CP

|

Trường hợp |

Hướng dẫn xử lý hóa đơn sai sót |

Kê khai thuế |

|

Trường hợp có sai về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai |

|

Người bán thực hiện kê khai thuế theo quy định, các thông tin về tên địa chỉ của người mua được kê khai theo thông tin đã được điều chỉnh đúng. |

|

Trường hợp hóa đơn sai mã số thuế; sai về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng |

|

Người bán thực hiện kê khai thuế giá trị gia tăng theo hóa đơn gốc và hóa đơn điều chỉnh (nếu có ảnh hưởng đến số thuế).

|

4. Phần mềm Hóa đơn điện tử Bkav eHoadon sẵn sàng đáp ứng Nghị định 70/2025/NĐ-CP

Phần mềm Hóa đơn điện tử Bkav eHoadon là phần mềm hóa đơn điện tử được tin dùng hàng đầu tại Việt Nam. Phần mềm cập nhật liên tục các quy định pháp luật mới để đáp ứng kịp thời các nghiệp vụ về hóa đơn, chứng từ liên quan đến Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC và sắp tới là Nghị định 70/2025/NĐ-CP có hiệu lực vào ngày 01/06/2025

Bkav eHoadon được sử dụng hoàn toàn online, không cần cài đặt, chỉ vài phút là có thể xuất hóa đơn. Giải pháp đảm bảo tính bảo mật, an toàn dữ liệu với Chữ ký số và các giải pháp an ninh của Tập đoàn công nghệ Bkav.

>> Đăng ký sử dụng ngay Phần mềm Hóa đơn điện tử Bkav eHoadon để xuất hóa đơn chuẩn Nghị định 70/2025/NĐ-CP

Tuân thủ nghiêm túc các quy định mới về xử lý hóa đơn sai sót theo Nghị định 70/2025/NĐ-CP không chỉ là nghĩa vụ pháp lý mà còn giúp doanh nghiệp xây dựng hệ thống quản lý minh bạch, hiệu quả, góp phần thúc đẩy môi trường kinh doanh lành mạnh và chuyên nghiệp.

Quý khách hàng quan tâm về dịch vụ Hóa đơn điện tử Bkav eHoadon, vui lòng đăng ký tại đây

Tư liệu tham khảo:

- Cổng thông tin điện tử Chính phủ;

- Thư viện pháp luật;

- Luật Việt Nam.